|

1. '급여소득자' 또는 '영업소득자'로서 생계비

이상의 소득이 있어야 합니다.

- 차입할 때 원래 약정한 변제기일·금액에도

불구하고 소득에서 매월 일정 금액의 생계비를

차감한 후의 금액을 갚으면 됩니다.

- 생계비는 법정 기준중위소득의 60%를 원

칙으로 하며 증감될 수 있습니다.

- 변제금액을 산정할 때 장래의 소득증가는

고려하지 않습니다. 따라서 향후 월소득이

오르더라도 변제계획안 작성시의 변제액만

갚아 나가면 됩니다.

- 변제기간은 5년이나 그 전에라도 원금을

모두 갚게 되면 변제가 끝납니다.

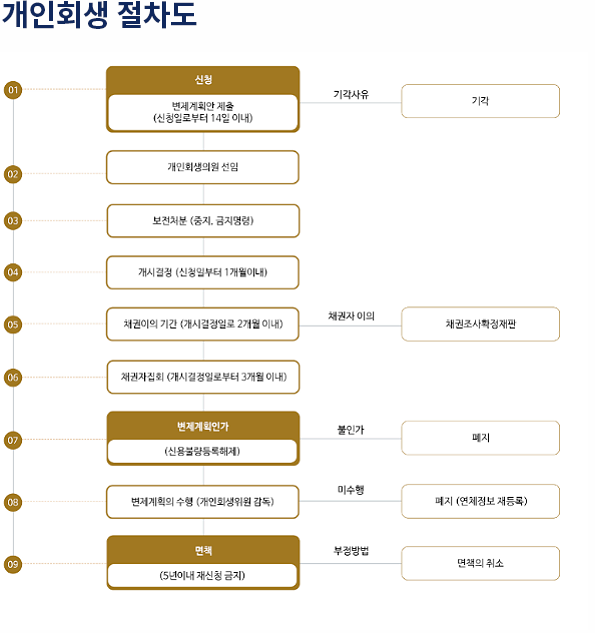

2. 변제기간(3년내지 5년)이 끝난 후 남은

원금과 이자가 면책 됩니다.

3. 독촉, (가)압류, 강제집행이 일체 금지됩니다.

- 개인회생개시결정이 내려 지면 채무상환

요구, (가)압류 강제집행이 중지·금지됩니다.

- 개시결정 이전에도 중지·금지 명령이 내려질 수 있습니다.

4. 임의경매 중지됩니다.

- 변제계획인가시까지 근저당권에 의한 임의경매를 중지시킬 수 있습니다.

- 그 사이 담보권자와 협상하거나 담보권을 해결할 시간을 확보할 수 있게 됩니다.

5. 파산절차보다 유리한 점

- 파산절차에서는 과다한 낭비와 도박 등이

면책불허가 사유인 반면 개인회생에서는 금지되어 있지 않습니다.

- 파산에 따른 신분상 불이익을 피할 수 있습니다.

파산시 업무가 제한되는 공무원,

교사, 의사 등의 지위가 유지됩니다.

- 파산에서는 재산을 반드시 처분해야 하지만

개인회생에서는 때론 처분하지 않고 계속

보유하고 있을 수도 있습니다.

|

1. 금융기관과의 신용거래 (대출 또는 카드

발급)를 못합니다.

개인회생을 신청하면 신용거래가 정지 (신용

카드 사용이 정지되거나, 신규대출은 안되고,

대출 연장도 되지 않는 경우 등) 됩니다.

2. 둘째, 3년 내지 5년이라는 꽤 오랜 기간

동안 탕감된 금액을 변제해 나가야 합니다.

3. 회생절차는 혼자 진행하기에 복잡한 절

차이므로 법률전문가의 자문 비용이 발생하

게 됩니다.

|

img.png)

img.png)

img.png)

img.png)